contabilità e fattura elettronica con commercialista

Contabilità e fattura elettronica con Commercialista e Reviso

Per le piccole e medie imprese è importante e fondamentale utilizzare un software che le aiuti a:

- elaborare ed inviare correttamente la fattura elettronica;

- ricevere le fatture passive elettroniche inviate dai fornitori;

- conservare le fatture elettroniche per 10 anni;

- elaborare la contabilità acquisendo i dati dalle fatture elettroniche;

- gestire ricavi e profitti e incassi e pagamenti;

- gestire il conto corrente bancario;

- possibilmente a un costo contenuto;

- possibilmente che funzioni in cloud accessibile da qualsiasi parte si voglia visionare e gestire i dati;

- accessibile da smartphone.

Tutto questo ora è possibile con Reviso il software in cloud di Danea Teams System in grado di connettersi anche con il commercialista dell’azienda e sviluppare un vero e proprio controllo amministrativo e di gestione dell’azienda.

Reviso è la piattaforma in Cloud ideale per la gestione della contabilità e della fatturazione elettronica di piccole e medie aziende anche con più sedi o sedi all’estero.

E’ accessibile da più utenti, contemporaneamente e in numero illimitato, permette lo scambio di dati tra tutte le persone coinvolte nel business e con il proprio commercialista.

Inoltre, App Reviso Sales e Reviso Spese disponibili gratuitamente negli Store IOS e Android.Con il software in Cloud di TeamSystem è possibile migliorare e ottimizzare la qualità del lavoro aziendale e rendere più veloci ed efficienti gli scamb idi informazioni amministrative e fiscali anche coinvolgendo il commercialista.

Reviso, dotato di un’interfaccia semplice ed intuitiva, è sempre disponibile, da qualsiasi dispositivo e da più utenti, anche contemporaneamente e inoltre non devi preoccuparti di aggiornarlo: lo fa da solo .

La sua interfaccia semplice ed intuitiva ti permetterà di tenere sotto controllo i conti della tua azienda. Reviso è una piattaforma multi-utente: questo vuol dire che non c’è un limite al numero di persone che possono accedervi contemporaneamente. E’ inoltre multi-valuta, quindi è adatto anche alle aziende che hanno sedi all’estero.

Le principali funzionalità di Reviso:

- Creazione e gestione di preventivi, ordini e fatture;

- Anagrafiche clienti, fornitori e prodotti;

- Gestione fatture elettroniche PA e B2B (file XML);

- Liquidazioni IVA (file XML);

- Riconciliazione bancaria e importazione dell’estratto conto bancario;

- Registrazione di movimenti contabili;

- Centri di costo, ratei e risconti;

- Bilancio di verifica, gestionale e riclassificato;

- Gestione di progetti e controllo della redditività.

Perché scegliere Reviso

- Perché è un software in cloud: non devi installarlo e puoi lavorare da ogni luogo con dati sempre aggiornati;

- E’ multi-utente: non c’è limite al numero di persone che possono connettersi e lavorare contemporaneamente nella piattaforma;

- Perché la piattaforma è accessibile anche dal tuo commercialista, che potrà verificare la tua contabilità in qualunque momento;

- Ti permette di creare fatture elettroniche in formato XML (PA e B2B).

- Ti mette a disposizione, gratuitamente due app, Reviso Spese e Reviso Sales, con cui puoi gestire il tuo business;

- Reviso è facilmente integrabile con applicazioni esterne: e-commerce, crm, punti cassa, etc.

Ma vediamo insieme quali son gli obblighi della fatturazione elettronica.

La fattura così emessa dal 2019 potrà solo essere inviata e ricevuta tramite il Sistema di Interscambio (SdI) gestito dall’Agenzia delle Entrate.

Tutte le aziende dovranno scegliere un canale di trasmissione attraverso il quale gestire la propria fatturazione elettronica e comunicarlo all’Agenzia delle Entrate.

Con Reviso potrete avere un codice identificativo di 7 cifre per ottenere tutte le fatture passive comodamente sul vostro gestionale anzichè nella P.E.C.

In alternativa le aziende potranno accedere al proprio “cassetto fiscale” e scaricare da lì le fatture oppure prenderle una ad una nel proprio cassetto fiscale.

Per ogni file elaborato, il SdI calcola un codice alfanumerico che caratterizza univocamente il documento (hash), riportandolo all’interno delle ricevute.

Tenete presente che dal 2019 qualsiasi altra tipologia di fattura che venga emessa da un titolare di Partita Iva italiana in mancanza del presupposto obbligatorio ( fattura elettronica se soggetto obbligato ) dal 2019 non deve essere pagata, anzi è da considerarsi semplicemente non emessa e fiscalmente non detraibile ( Iva e costo) .

Vediamo in sintesi i passi da effettuare

Step n. 1 richiesta dei dati per l’emissione della fattura elettronica ( titolari di P.Iva con sede in Italia)

Questo è il facsimile da inoltrare ai propri clienti per la richiesta dei dati obbligatori per l’emissione della fattura elettronica.

MODULO RICHIESTA DATI FATTURAZIONE ELETTRONICA

N.B. il codice di interscambio di 7 cifre ( non obbligatorio ma utile per la cattura dati delle fattura passive ) dovrà essere obbligatoriamente fornito dall’intermediario ( programma software proprio se si ha la contabilità interna o programma software del commercialista in ousourcing)

Step n. 2 generazione e trasmissione delle fatture attive elettroniche

La fattura verrà emessa in formato elettronico XML e successivamente inviata second oil canale prescelto:

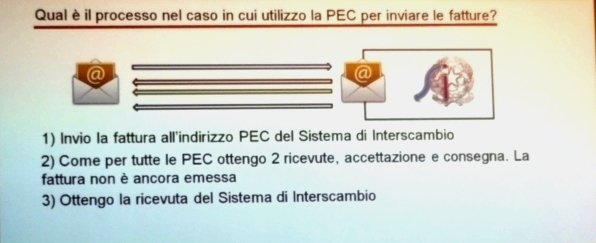

- se viene inviata attraverso la propria P.E.C. o al codice di interscambio fornito dal vostro cliente al sistema di interscambio dell’Agenzia delle Entrate ( SDI) non deve essere autenticata;

- se viene inviata attraverso la piattaforma del proprio software sarà da questi autenticata previa verifica di errori e inviata alla P.E.C.o al codice di intercsambio fornito dal vostro cliente direttamente al sistema

Step n. 3 gestione delle notifiche

Dovrete avere cura di visionare la notifica, la ricevuta di consegna e lo stato di accogliemento delle fatture e l’eventuale rigetto delle stesse da parte dell’Agenzia delle Entrate per errori e/o omissioni.

Data di ricezione:

la data di ricezione è differente in funzione di come viene recapitata la fattura:

- se la fattura viene recapitata nella casella P.E.C., la data di ricezione corrisponde alla data di ricezione della P.E.C. (immediata);

- se la fattura viene recapitata dalla piattaforma software utilizzata, la data di ricezione è quella notificata alla piattaforma dal sistema SDI ovvero corrisponde alla data in cui il sistema di interscambio deposita la fattyura sul server. (si presume immediata);

Step n. 4 archiviazione delle fatture elettroniche

le fatture dovranno essere archiviate e conservate a norma di legge per 10 anni. Se si utilizza una software a pagamento la conservazione delle fatture normalmente è inclusa per 10 anni nel costo del programma.

Parametri di emissione delle fatture elettroniche.

I termini per l’invio delle fatture elettroniche sono gli stessi di quelli dele fatture cartacee ovvero:

- fatture immediate: entro le ore 24 del giorno di emissione ( modificato dalla legge di Bilancio si avranno 10 gg di tempo)

- fatture differite: entr oil 15° giorno del mese successivo all’emissione del DDT ma invio immediato.

Cosa cambia: ad esempio se prima si effettuava la fatturazione a fine mese ( es 31/10) ma realmente nei primi giorni del mese successivo ( es 03/11) dal 1/1/2019 la data di emissione dovrà essere uguale alla data di spedizione ( 31/10) e indicata nel campo ” data” nella sezione ” dati generali” .

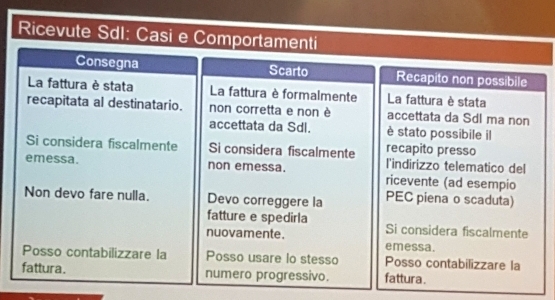

N.B. prima di poter procedere alla registrazione in contabilità delle fatture emesse è fondamentale attendere la ricevuta di consegna da parte del sistema SDI da parte dell’agenzia delle entrate.

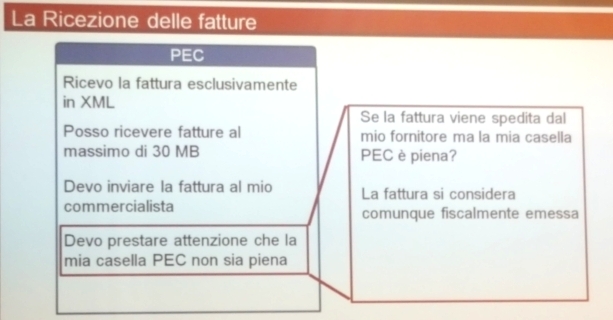

Ricezione della fattura:

La ricezione della fattura passiva emessa potrà essere effettuata attraverso due canali:

- ricezione nella propria P.E.C. -> se avrò indicato la P.E.C. al mio fornitore;

- ricezione nel codice di interscambio del programma software che poi verrà catturata dal programma di gestione della contabilità ( contabilità interna) ovvero trasmessa al programma del commercialista ( contabilità esterna in outsourcing)

In ogni caso sarà necessario comunicare il proprio indirizzo telematico all’Agenzia delle Entrate ( P.E.C. o codice di interscambio) onde evitare che l’Agenzia non riesca a recapitare correttamente le fatture e che queste pertanto rimangano disponibili solo nel proprio cassetto fiscale.

Fattura non corretta

Cosa accade se la fattura che ricevo non è corretta? Come mi comporto?

Innanzitutto è necessario contattare il vostro fornitore e richiedere la nota di credito (elettronica ) e l’emissione di una nuova fattura ( elettronica) che dovrà ovviamente avere una data ( momento di invio) e una numerazione diversa ( progressiva ) da quella precedente.

La fattura solo dopo essere transitata dal Sistema di interscambio e validata si considererà fiscalmente emessa e non è quindi possibile reinviare nuovamente la fattura con lo stesso numero.

Soggetti obbligati e non alla fatturazione elettronica

La fatturazione elettronica dal 1°gennaio 2019 sarà obbligatoria per moltissime imprese e partite IVA, ma tecnicamente non per tutti!

Dal 1° gennaio 2019 l’obbligo di emissione di fatture elettroniche mediante il sistema di interscambio SdI fornito dall’Agenzia delle Entrate viene esteso a tutte le cessioni di beni e le prestazioni di servizi effettuate tra soggetti privati (partite IVA e consumatori finali):

residenti;

stabiliti;

identificati nel territorio dello Stato.

Ma, in realtà l’introduzione dell’obbligo della fatturazione elettronica tra privati non elimina del tutto l’utilizzo delle fatture analogiche (cartacee) in alcuni specifici casi.

I soggetti NON obbligati all’emissione di fatture elettroniche secondo la normativa sono:

- coloro che applicano il regime forfettario (commi 54-89, art. 1, legge 190/2014);

- coloro che applicano il regime dei minimi o regime di vantaggio (commi 1 e 2, art. 27, decreto legge 98/2011);

- le cessioni di beni e le prestazioni di servizi rese nei confronti di non residenti, comunitari ed extra comunitari.

Le fatture elettroniche emesse verso consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell’Agenzia delle entrate e a richiesta una copia della fattura in formato analogico.

ATTENZIONE però! In realtà, i soggetti esclusi sono esonerati dalla sola EMISSIONE di fatture elettroniche. Questo vuol dire che ad esempio i soggetti che applicano il regime forfettario dovranno in realtà attrezzarsi comunque per ricevere le fatture elettroniche.

Fatture emesse e ricevute dall’estero

Dall’obbligo di fatturazione elettronica, rimangono escluse le fatture emesse e ricevute dall’Estero ( soggetti non residenti in Italia o stabiliti nel territorio dello Stato).

Per chi effettua queste operazioni, se non lo farà attarverso la fatturazione telematica ( non obbligatoria ma consigliabile ) dovrà poi successivamente compilare un documento chiamato esterometro, ( non anccora disponibile) attraverso il quale comunicherà all’agenzia delle entarte tutti i dati delle operazioni transfrontaliere, salvo quelle per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche.

Ad esempio se un imprenditore italiano effettua un’operazione intracomunitaria nei confronti di un soggetto stabilito in Francia, la relativa fattura potrà essere emessa in formato cartaceo. Posto che contestualmente è stato abrogato lo spesometro, sarà necessario comunicare in altro modo all’Agenzia delle Entrate i dati presenti nella fattura emessa.

Nell’esterometro andranno inseriti i seguenti dati da comunicare entro l’ultimo giorno del mese successivo rispetto alla data del documento emesso.:

- i dati identificativi del cedente/prestatore;

- i dati identificativi del cessionario/committente;

- la data del documento comprovante l’operazione;

- la data di registrazione (per i soli documenti ricevuti e le relative note di variazione);

- il numero del documento;

- la base imponibile, l’aliquota IVA applicata e l’imposta ovvero, ove l’operazione non comporti l’annotazione dell’imposta nel documento, la tipologia dell’operazione.

Ad esempio se la fattura è stata emessa il 10 febbraio 2019, la comunicazione dei dati ivi contenuti deve essere effettuata entro il 31 marzo successivo. Per ciò che riguarda la comunicazione dei dati relativi alle fatture passive, l’adempimento deve essere effettuato entro l’ultimo giorno del mese successivo a quello della data di ricezione ovvero la data di registrazione dell’operazione ai fini della liquidazione dell’Iva”. Ad esempio se una fattura passiva ricevuta in data 15 gennaio 2019 viene registrata durante il mese di settembre, l’adempimento deve essere effettuato entro il 31 ottobre del medesimo anno.

Fattura elettronica nella precompilata per le persone fisiche

Le persone fisiche non titolari di partita IVA potranno consultare le fatture elettroniche emesse in proprio favore accedendo ad un’area dedicata all’interno del portale per la dichiarazione precompilata.

Per quanto riguarda, invece, la ricezione delle e-fatture da parte delle persone fisiche, a partire dalla fine del mese di novembre saranno rilasciate due nuove versioni dell’App Fattura..

Fattura elettronica, emissione e ricezione senza partita IVA

Per i privati senza partita IVA così come per i soggetti esonerati dall’obbligo di emissione delle fatture elettroniche ( regime dei minimi e forfettari) sarà possibile ricevere i documenti in digitale a mezzo Pec, fornendo l’indirizzo ai propri fornitori.

Chi emette fattura elettronica dovrà invece indicare obbligatoriamente il codice fiscale del cliente per evitare lo scarto della fattura elettronica.

Sarà proprio questo il dato che consentirà all’Agenzia delle Entrate di inoltrare il file fattura nell’area riservata del contribuente dedicato alla dichiarazione precompilata. In ogni caso l’impresa o il professionista sarà tenuto a consegnare al cliente una copia della fattura in formato cartaceo o in pdf, salvo esplicita rinuncia.