contributo 600 euro lavoratori stagionali per turismo e stabilimenti termali come richiederlo

Indennità di 600 euro per i lavoratori stagionali del Turismo e stabilimenti termali ecco come fare la domanda.

Previsto il bonus di 600 euro una tantum, anche per i lavoratori del settore del turismo e degli stabilimenti termali. Ma quali sono i requisiti e come fare per ottenerli.

Pubblichiamo le istruzioni per fare domanda ed i chiarimenti sui requisiti richiesti dettati dalla circolare INPS n. 49 del 30 marzo 2020 che è possibile scaricare qui sotto.

Inps circolare 49 del 30 03 2020 download qui

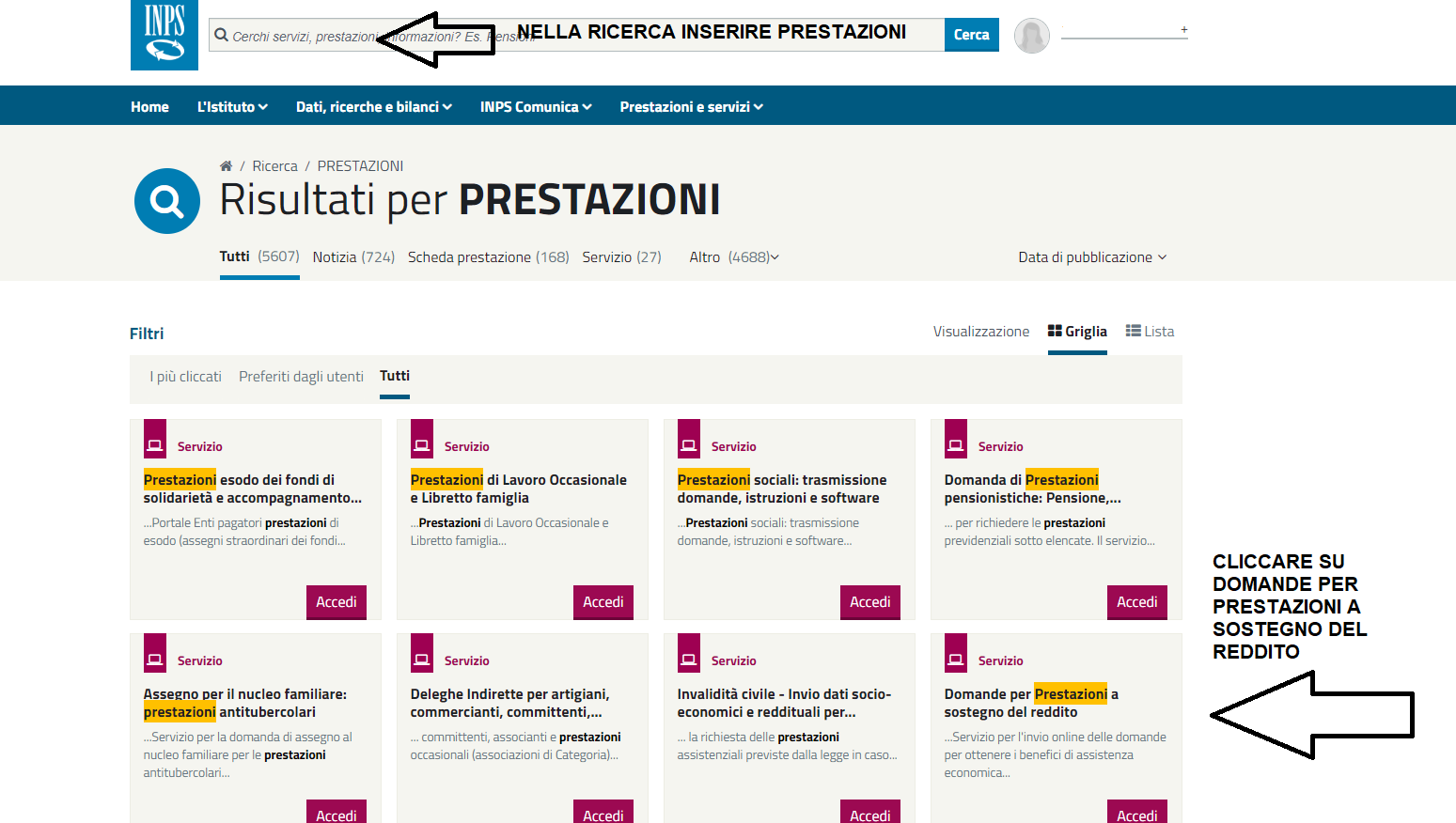

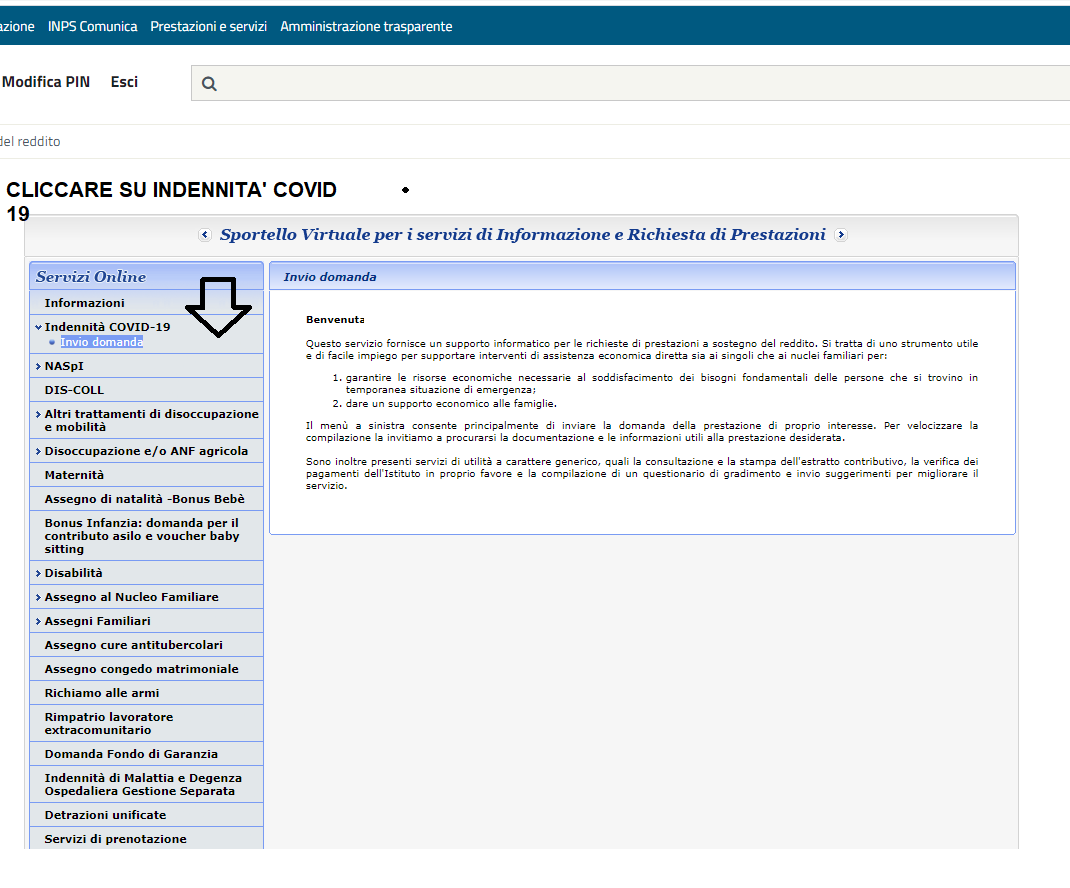

Potranno essere richiesti a partire da domani 1° aprile 2020 semplicemente collegandosi con la propria area riservata nel sito Inps.

A prevederlo è l’articolo 29 della misura economica anti Covid-19 che assegna all’INPS l’erogazione del contributo.

L’Istituto, con la circolare numero 49 del 30 marzo 2020 fornisce le istruzioni sui requisiti e le modalità per fare domanda.

Hanno diritto al bonus i lavoratori che hanno interrotto il proprio rapporto di lavoro dipendente nel periodo compreso tra il 1° gennaio e il 17 marzo 2020.

In questa fase potranno accedere anche gli operai agricoli a tempo determinato e la domanda potrà essere presentata anche dalle figure equiparate, ovvero piccoli coloni e compartecipanti familiari.

Il sito Inps ad oggi è completamente intasato di richieste quindi ci si dovrà armare di molta pazienza e con previsione di tempi non certo corti per poter effettuare la domanda

Ad ogni modo l’ultimissima circolare INPS allegata fornisce il dettaglio dei requisiti necessari per poter fare domanda, con un focus particolare sulle incompatibilità tra il bonus di 600 euro, pensioni e altre prestazioni a sostegno del reddito.

Dalla lettura ne emerge che non solo i titolari di partita IVA, ma anche altre categorie di lavoratori danneggiati dall’emergenza causata dal Covid-19 potranno fare domanda e tra questi anche i lavoratori agricoli.

Lavoratori stagionali nel settore turismo e stabilimenti termali

Questa categoria potrà accedere al bonus indennità a condizione che:

-

Nello specifico i requisiti per avere diritto al contributo sono i seguenti:

- essere lavoratori dipendenti stagionali dei settori produttivi del turismo e degli stabilimenti termali;

- aver cessato involontariamente il rapporto di lavoro nel periodo compreso tra il 1° gennaio 2019 e il 17 marzo 2020;

- non essere titolari di trattamento pensionistico diretto;

- alla data del 17 marzo 2020 non avere alcun rapporto di lavoro dipendente.

Importante precisazione è il fatto che l’indennità corrisposta sarà esentata da imposizione irpef e che sulla somma erogata non maturerà il diritto a percepire gli assegni per il nucleo familiare e non sarà riconosciuto l’accredito della contribuzione figurativa.

Sono questi i dettagli operativi forniti dall’attesa circolare INPS. Confermata la data di avvio della fase di presentazione delle domande di accesso.

Codici Ateco

Per individuare i lavoratori dipendenti che possono richiedere il bonus di 600 euro, l’INPS riporta una tabella con i CSC, Codici Statistici Contributivi, ed i codici ATECO delle attività di riferimento.

| Alberghi (ATECO 55.10.00): resort, motel, aparthotel (hotel&residence), pensioni, hotel con attività mista di fornitura di alloggio e somministrazione di pasti e bevande). Villaggi turistici (ATECO 55.20.10). Ostelli della gioventù (ATECO 55.20.20). Rifugi di montagna (ATECO 55.20.30): inclusi quelli con attività mista di fornitura di alloggio e somministrazione di pasti e bevande. Colonie marine e montane (ATECO 55.20.40). Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence (ATECO 55.20.51): fornitura di alloggio di breve durata presso: chalet, villette e appartamenti o bungalow per vacanze; cottage senza servizi di pulizia |

|

| 50102 | Attività di alloggio connesse alle aziende agricole (ATECO 55.20.52) |

| 70501 | Aree di campeggio e aree attrezzate per camper e roulotte (ATECO 55.30.00): servizi per camper, roulotte in aree di sosta attrezzate e campeggi. Gestione di vagoni letto (ATECO 55.90.10). Alloggi per studenti e lavoratori (ATECO 55.90.20): case dello studente; pensionati per studenti e lavoratori; altre infrastrutture n.c.a. |

| 70502 e 70709 | Ristorazione con somministrazione (ATECO 56.10.11): attività degli esercizi di ristoranti, fast-food, rosticcerie, friggitorie, pizzerie eccetera, che dispongono di posti a sedere; attività degli esercizi di birrerie, pub, enoteche ed altri esercizi simili con cucina |

| 50102 | Attività di ristorazione connesse alle aziende agricole (ATECO 56.10.12) |

| 70502 | Ristorazione ambulante (ATECO 56.10.42): furgoni attrezzati per la ristorazione ambulante di cibo pronto per il consumo; preparazione di cibo per il consumo immediato presso banchi del mercato. Ristorazione su treni e navi (ATECO 56.10.50): ristorazione connessa all’attività di trasporto, se effettuate da imprese separate |

| 70502 e 70709 | Bar e altri esercizi simili senza cucina (ATECO 56.30.00): bar; pub; birrerie; caffetterie; enoteche |

| 41601 e 70503 | gestione di stabilimenti balneari: marittimi, lacuali e fluviali (ATECO 93.29.20): attività ricreative in spiagge, incluso il noleggio di cabine, armadietti, sedie, eccetera |

| 70504, 40405 e 40407 | gelaterie e pasticcerie (ATECO 56.10.30) |

| 70504 | gelaterie e pasticcerie ambulanti (ATECO 56.10.41) |

| 70401 | Attività delle agenzie di viaggio (ATECO 79.11.00): attività delle agenzie principalmente impegnate nella vendita di viaggi, tour, servizi di trasporto e alloggio, per il pubblico e per clienti commerciali; attività delle agenzie di viaggio: fornitura di informazioni e consigli, pianificazione dei viaggi, organizzazione di viaggi su misura. Attività dei tour operator (ATECO 79.12.00): attività di organizzazione e gestione di viaggi turistici vendute da agenzie di viaggio o direttamente dai tour operator. I viaggi possono includere uno o più dei seguenti servizi: trasporto, alloggio, pasti, visite a musei e ad aree di interesse storico culturale, eventi teatrali, musicali o sportivi. Attività delle guide e degli accompagnatori turistici (ATECO 79.90.20). Attività delle guide alpine (ATECO 93.19.92) |

| 40404 e 70705 | ristorazione senza somministrazione con preparazione di cibi da asporto (ATECO 56.10.20): preparazione di pasti da portar via “take-away”; attività degli esercizi di rosticcerie, friggitorie, pizzerie a taglio eccetera che non dispongono di posti a sedere |

| 70708 | altri servizi di prenotazione e altre attività di assistenza turistica non svolte dalle agenzie di viaggio n.c.a. (ATECO 79.90.19): altri servizi di prenotazione connessi ai viaggi: prenotazioni di mezzi di trasporto, alberghi, ristoranti, noleggio di automobili, servizi ricreativi e sportivi; servizi di gestione degli scambi di multiproprietà; servizi di assistenza ai visitatori: fornitura di informazioni turistiche ai viaggiatori; attività di promozione turistica |

| 11807 | stabilimenti termali (ATECO 96.04.20) |

| 70708 | stabilimenti termali (ATECO 96.04.20) |

Modalità di presentazione della domanda

La domanda per il bonus di 600 euro dovrà essere presentata esclusivamente in modalità telematica con modalità semplificata di accesso.

I lavoratori stagionali così come la generalità dei beneficiari del bonus di 600 euro debbono accedere al sito inps www.inps.it e successivamente nella propria area riservata con le proprie credenziali costituite da:

- PIN rilasciato dall’INPS (deve essere di tipo dispositivo);

- SPID di livello 2 o superiore;

- Carta di identità elettronica 3.0 (CIE);

- Carta nazionale dei servizi (CNS).

Nel caso in cui non si fosse in possesso di una delle credenziali di cui sopra, si potrà richiedere il Pin INPS semplificato. Nella fase di autenticazione, basterà inserire la prima parte del Pin ricevuta tramite sms o e-mail.

In alternativa al portale web, le stesse tipologie di indennità una tantum possono essere richieste tramite il servizio di Contact Center integrato, telefonando al numero verde 803 164 da rete fissa (gratuitamente), oppure al numero 06 164164 da rete mobile (a pagamento, in base alla tariffa applicata dai diversi gestori).

Le domande saranno valutate in ordine cronologico di presentazione.

La circolare INPS chiarisce, infine, le cause di incompatibilità tra bonus di 600 euro ed altri sussidi monetari e prestazioni erogate dall’INPS.

Costituisce causa di incompatibilità, oltre che la titolarità di un assegno pensionistico diretto, anche la percezione del reddito di cittadinanza, così come l’Ape sociale e l’assegno ordinario di invalidità.

Al contrario, potrà invece richiedere il bonus di 600 euro chi percepisce erogazioni monetarie per borse lavoro, stage e tirocini professionali, così come premi o sussidi erogati per studio o formazione professionale.

Compatibile anche lo svolgimento di prestazioni di lavoro occasionale con compensi non superiori a 5.000 euro all’anno.