Tags : bolli fatturazione elettronica imposta bollo agenzie viaggi imposta di bollo fatture elettroniche 2019 imposta di bollo fatture elettroniche pubblica amministrazione imposta di bollo su fatture elettroniche 2019 imposta di bollo virtuale su fatture elettroniche 2017 imposta di bollo virtuale su fatture elettroniche 2019 ravvedimento imposta di bollo su fatture elettroniche richiesta autorizzazione imposta di bollo virtuale su fatture

imposta di bollo su fatture elettroniche 2019

Come si applica l'imposta di bollo con la fatturazione elettronica

Sulle fatture elettroniche ovviamente non è possibile apporre fisicamente la marca da bollo, pertanto per assolvere l’adempimento è necessario effettuare il versamento telematicamente.

Già attraverso la circolare 16 E del 14/04/2015, l’Agenzia delle Entrate ha chiarito che quanto originariamente previsto per l’assolvimento dell’imposta di bollo in modo virtuale attraverso il D.P.R n° 642 del 26 ottobre 1972, non trova applicazione in merito ai documenti informatici e quindi alle fatturazioni elettroniche.

Pertanto, l’assolvimento dell’imposta di bollo per le fatture elettroniche non richiederà la preventiva autorizzazione, né gli altri adempimenti previsti dagli articoli 15 e 15-bis del DPR n. 642.

Per adempiere all'assolvimento dell'imposta di bollo sarà sufficiente che entro 120 giorni dalla chiusura dell’esercizio, gli interessati 8 soggetto emittente) versino in un'unica soluzione, l’ammontare dell’imposta di bollo da assolvere, indicando nel modello F24 l’esercizio di riferimento ( es: 2019) ed il codice tributo 2501.

Sulla fattura elettronica andrà indicata la dicitura “Imposta di bollo assolta virtualmente ai sensi del DM 17.6.2014”.

La normativa di riferimento è rappresentata dal D.P.R. 642 del 1972, che all’articolo 13, n° 1 della Tariffa Allegato A) dispone quali sono le modalità di assolvimento dell’imposta di bollo su fatture, ricevute, note, conti e simili documenti, e più precisamente:

- con l’acquisto, l’applicazione e l’annullamento della marca, ossia, del contrassegno telematico comprato dal tabaccaio;

- in modo virtuale, nelle modalità specificate oltre, a seconda che si tratti di documenti cartacei o assimilati, oppure informatici a norma di legge.

Ti occorre un software semplice ed efficiente per le fatture elettroniche?

Noi di Turismoefisco usiamo:

Cos’è l’imposta di bollo e quando si applica: la normativa

La normativa di riferimento è rappresentata dal D.P.R. 642 del 1972, che all’articolo 13, n° 1 della Tariffa Allegato A) dispone quali sono le modalità di assolvimento dell’imposta di bollo su fatture, ricevute, note, conti e simili documenti, e più precisamente:

- con l’acquisto, l’applicazione e l’annullamento della marca, ossia, del contrassegno telematico comprato dal tabaccaio,

- in modo virtuale, nelle modalità specificate oltre, a seconda che si tratti di documenti cartacei o assimilati, oppure informatici a norma di legge.

-

Quali documenti (fatture, ricevute, note, conti e simili) scontano l’imposta di bollo di 2 euro?

Normalmente scontano l’imposta di bollo su fatture, ricevute, note, conti e simili documenti, pari a € 2,00, tutte le operazioni fuori campo IVA, escluse o esenti dall’IVA, di importo superiore a € 77,47.

Nella seguente tabella un riassunto delle fattispecie a cui si applica la predetta norma:

| Ambito IVA |

Operazioni |

Fattispecie |

Soggetta a imposta di bollo di € 2,00 per importi oltre € 77,47 |

|

|

Imponibile IVA (4%, 10%, 22%) |

No |

|

Imponibili |

Articolo 17: Inversione Contabile “nazionale” (rottami, subappalti edilizia, cessioni di CPU e cellulari) |

No |

|

|

Articolo 17-ter: Split Payment (scissione dei pagamenti alla Pubblica Amministrazione)

Articolo 74: IVA assolta all’origine (editoria, ricariche telefoniche) |

No |

| Operazioni in campo IVA D.P.R. 633/1972 |

Esenti |

Articolo 10: prestazioni sanitarie, attività educative e culturali, riscossione di tributi, esercizio di giochi e scommesse, prestazioni di mandato e mediazione, operazioni in oro, immobiliari, finanziarie |

Sì |

|

Non Imponibili |

Articolo 8 a), 8 b), 9; articolo 66 comma 5 D.L. 331/1993: esportazioni di beni dirette ed indirette, servizi internazionali, cessioni di beni intracomunitarie, bollette e documenti doganali |

No |

|

|

Articolo 8 c) e 8 bis: esportatori abituali e operazioni assimilate a esportazioni |

Si |

|

Escluse |

Articolo 15: spese in nome e per conto

interessi di mora, etc… |

Si |

|

|

Articolo 2,3,4,5,7: operazioni fuori campo IVA (ricevute per prestazioni occasionali, servizi intracomunitari resi, etc…) |

Si |

| Operazioni fuori campo IVA D.P.R. 633/1972

Articolo 2,3,4,5,7: operazioni fuori |

|

Articolo 1 commi 54-89 L. 190/2014 e s.m.: operazioni in franchigia da IVA (regime forfettario) |

Si |

|

|

Articolo 27 commi 1 e 2 D.L. 98/2011 : operazioni non soggette ad IVA (regime di vantaggio – minimi) |

Si |

|

|

|

|

Come assolvere l’imposta di bollo su fatture cartacee e ricevute, note, conti e simili documenti?

Il Pos a costi sostenibili

Per le aziende il pos è notariamente un problema perché è un costo in più. Ha notoriamente un costo elevato per la sua gestione sia in termini di canoni sia per le alte commissioni. SUMUP risolve il problema costi perché è un pos trasportabile ovunque senza canoni mensili e appena l’1,95 per cento di commissioni più basso di quelle bancarie. Turismo e fisco ha stipulato una convenzione con loro x tutti i clienti per cui vi invio uno sconto per acquistare un lettore carte SumUp (parte da 15 euro solo una volta) e in questo modo potrete accettare pagamenti con carta di credito e debito. Per avere la convenzione dovete iscrivervi cliccando il seguente link: POS SUMUP

Marca da bollo cartacea – contrassegno telematico

Come ha specificato la Risoluzione 444/E del 2008, l’obbligo di apporre il contrassegno sulle fatture o ricevute è “a carico dell'emittente il documento ovvero il soggetto che produce i predetti documenti e, quindi, li consegna o spedisce” (ovvero chi emette la fattura). L’emittente può effettuare la rivalsa dell’imposta, cioè addebitare l’importo al cliente/committente, a titolo di spese anticipate in nome e per conto escluse articolo 15 D.P.R. 633/1972.

Contrassegno telematico

Il contrassegno telematico (la marca da bollo) si acquista presso le rivendite di valori bollati (tabaccherie e simili), e per essere considerato regolare quando applicato sul documento, deve riportare una data di emissione uguale o antecedente a quella del documento. Per questo è prassi consigliata di procurarsi per tempo un congruo quantitativo di contrassegni per far fronte all’obbligo, e se del caso, chiedendo alla rivendita la distinta di acquisto dei valori bollati timbrata.

La marca da bollo sulla fattura è a carico del debitore, sebbene per il pagamento dell’imposta e per eventuali sanzioni amministrative sono obbligatamente solidali entrambi le parti, cioè, sia chi emette la fattura e sia chi la riceve senza la corretta applicazione della marca da bollo. Questo significa che se l’emittente non appone il contrassegno, per regolarizzare il documento sarà il cliente/committente a dover pagare l’imposta di bollo, presentando il documento presso l’Agenzia delle Entrate entro 15 giorni dal ricevimento. Solo in questo caso il cliente/committente sarà esente da qualsiasi responsabilità e la sanzione per omesso bollo verrà quindi applicata all’emittente.

Con l’introduzione del contrassegno telematico adesivo (predatato e impossibile da rimuovere senza danneggiarlo) non è più necessario annullare la marca da bollo con un timbro o sigla come avveniva per le vecchie marche da bollo.

Come verificare la validità della contrassegno telematico

Sul sito dell’Agenzia delle Entrate è disponibile la procedura controllo valori bollati per verificare la validità del contrassegno telematico (con riferimento al numero identificativo e alla data di acquisto del contrassegno telematico).

La dicitura da inserire in una fattura per indicare l’avvenuto assolvimento dell’imposta di bollo è la medesima sia nel caso delle fatture analogiche/cartacee che in quelle elettroniche ovvero:

“Imposta di bollo assolta in modo virtuale ai sensi dell’articolo 15 del d.p.r. 642/1972 e del DM 17/06/2014”

Ovviamente la questione della dicitura da inserire in fattura perde di significato nel caso delle fatture elettroniche; in questi casi, sarà opportuno solo valorizzare l’apposito campo nel tracciato del file XML.

Imposta di bollo su fatture o documenti cartacei assolta in modo virtuale: quando è possibile, e come fare

Ai sensi dell’articolo 15 del D.P.R. 642 del 1972 e di successivi decreti attuativi (decreti 7 giugno 1973, 25 luglio 1975, 31 ottobre 1981, 10 febbraio 1988 e 24 maggio 2012), per determinati documenti e atti, comprese le fatture, l’imposta di bollo può essere assolta in modo virtuale, mediante preventiva domanda di autorizzazione bollata presso l’ufficio dell’Agenzia delle Entrate di competenza, indicando il numero stimato degli atti e/o documenti emessi/ricevuti nel corso dell’anno, per i quali si chiede l’autorizzazione all’assolvimento in modo virtuale.

L’autorizzazione, come stabilito dalla Circolare 61 del 1973 e 49 del 1987, in passato veniva rilasciata verificando gli idonei requisiti e solo qualora l’imposta di bollo presuntivamente calcolata fosse superiore a € 2.582,28. Con la Circolare 16/E del 2015 questo limite minimo d’imposta da versare è considerato come superato, tuttavia all’ufficio viene consigliato di verificare:

- i requisiti di affidabilità e di adeguata capacità economica del richiedente ad assolvere il tributo,

- l’entità del tributo e la quantità di documenti da “bollare”

Ciò comporta una maggiore discrezionalità nel rilascio da parte degli uffici periferici, che nella prassi hanno introdotto alcuni limiti “informali” al rilascio (ad esempio, un numero minimo di documenti).

Tale discrezionalità rende di fatto impraticabile la richiesta di autorizzazione per quei soggetti che emettono da qualche decina a poche centinaia di documenti l’anno soggetti ad imposta di bollo, come ad esempio chi applica un regime agevolato non soggetto ad IVA (contribuenti minimi e forfettari).

Ove l’ufficio rilasci l’autorizzazione, sulla fattura (o analogo documento autorizzato) andrà riportata in modo chiaramente leggibile la dicitura “imposta di bollo assolta in modo virtuale ex art. 15 del D.P.R. 642 del 1972“, oltre agli estremi della relativa autorizzazione.

Modalità di dichiarazione, liquidazione e versamento dell’imposta assolta in modo virtuale

L’Ufficio a seguito dell’autorizzazione liquiderà provvisoriamente l’imposta di bollo in base a quanto dichiarato, con suddivisione dell’importo totale in rate uguali da versare alla fine di ogni bimestre solare, dalla data di autorizzazione fino a fine anno. Ad esempio: richiesta di autorizzazione il 2 febbraio 2016, fatture da emettere nel 2016 stimate 1.250, imposta di bollo su fatture liquidata pari a 2.500 €, 6 rate bimestrali di 417 € a partire dal 29 febbraio 2016.

Entro il 31 gennaio di ogni anno, andrà presentata la Dichiarazione annuale dell’imposta di bollo assolta in modo virtuale indicando il numero e la tipologia degli atti e documenti emessi nell’anno precedente, distinti per voce di tariffa, e altri elementi utili. Ad esempio si indicherà nella Tabella A della dichiarazione il codice 25 per fatture, ricevute, note, conti e simili documenti.

La Dichiarazione è la base di calcolo per la liquidazione definitiva a consuntivo dell’imposta di bollo complessivamente dovuta per l’anno di riferimento e per la liquidazione provvisoria dell’anno in corso. L’imposta definitiva a credito o a debito verrà inserita nel versamento della rata bimestrale di febbraio o di aprile.

Il versamento si effettua con modello F24 da aprile 2015 con i codici tributo 2505 per le rate bimestrali, 2506 per l’acconto, 2508 per eventuali interessi, approvati con Circolare 12/E del 2015. Eventuali eccedenze di imposta di bollo virtuale non sono compensabili come crediti.

Come chiarito dalla Circolare 16/E del 2015, questa modalità appena descritta, non si applica alle fatture elettroniche e più in generale ai documenti elettronici rilevanti ai fini fiscali (regolamentate dal Decreto Ministeriale 17 giugno 2014 e di cui si parla più specificamente nella penultima sezione del presente articolo).

Come assolvere l’imposta di bollo su fatture elettroniche e documenti informatici rilevanti ai fini fiscali

L’articolo 6 del Decreto Ministeriale 17 giugno 2014 del Ministero dell’Economia e delle Finanze ha regolamentato la modalità di assolvimento dell’imposta di bollo su fatture elettroniche, documenti informatici, libri informatici, registri informatici rilevanti ai fini tributari.

Ma cosa si intende per documenti informatici rilevanti ai fini tributari? Gli articoli 2 e 3 del predetto decreto stabiliscono che, per documento informatico rilevante ai fini tributari, si intende il documento che ha caratteristiche di:

- immodificabilità

- integrità

- autenticità

- leggibilità

- utilizza i formati previsti dal Codice dell’Amministrazione Digitale, e dai decreti attuativi, oppure utilizza i formati scelti dal responsabile della conservazione (che ne motiva la scelta nel manuale di conservazione), quali ad esempio: PDF, PDF/A, TIFF, JPG, OpenOffice XML, Open Document Format, XML, TXT, EML, atti a garantire al documento informatico integrità, possibilità di accesso e leggibilità nel tempo,

· inoltre esso viene conservato in modo tale che:

- sia a norma di legge ai fini della corretta tenuta della contabilità,

- siano consentite le funzioni di ricerca e di estrazione dagli archivi informatici almeno delle anagrafiche e delle informazioni obbligatorie da riportare sui documenti (es. elementi obbligatori della fattura stabiliti dall’articolo 21 del D.P.R. 633 del 1972),

- il processo di conservazione termini con l’apposizione di un riferimento temporale opponibile a terzi (marca temporale) sul pacchetto di archiviazione,

- il processo di conservazione sia chiuso entro il termine di 90 giorni dalla data di scadenza dell’invio della dichiarazione dei redditi.

Un tipico esempio di documento informatico rilevante ai fini tributari è la Fattura Elettronica verso la Pubblica Amministrazione.

Imposta di bollo: come inserirlo nel tracciato telematico della fattura elettronica?

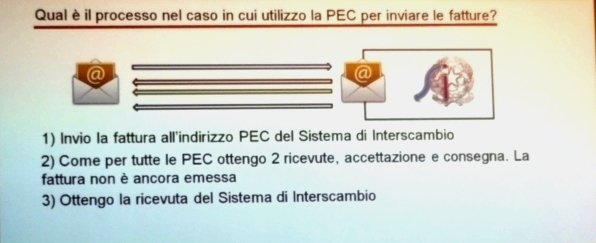

L’inserimento dei dati relativi all’imposta di bollo nel tracciato della fattura elettronica da inviare al Sistema di Interscambio, è previsto nei seguenti casi.

Ai fini fiscali va segnalato anche l’assolvimento dell’obbligo di comunicazione relativo alla conservazione dei documenti rilevanti ai fini tributari di cui all’articolo 5, comma 1, del Decreto Ministeriale 17 giugno 2014 del Ministero dell’Economia e delle Finanze e relativo all’inserimento nella dichiarazione dei redditi delle informazioni riguardanti le modalità di conservazione elettronica della contabilità per i seguenti modelli:

Unico 2015 SC – Va compilato il prospetto “Conservazione dei documenti rilevanti ai fini tributari” (rigo RS104) necessario per comunicare di aver effettuato la conservazione in modalità elettronica dei documenti rilevanti ai fini tributari nel periodo d’imposta di riferimento. Nel rigo RS104 va indicato il codice 1, qualora il contribuente, nel periodo d’imposta di riferimento, abbia conservato in modalità elettronica, almeno un documento rilevante ai fini tributari ovvero il codice 2, qualora il contribuente non abbia conservato in modalità elettronica alcun documento rilevante ai fini tributari.

Unico 2015 SP – Va compilato il prospetto “Conservazione dei documenti rilevanti ai fini tributari” (rigo RS40) necessario per comunicare di aver effettuato la conservazione in modalità elettronica dei documenti rilevanti ai fini tributari nel periodo d’imposta di riferimento. Nel rigo RS40 va indicato il codice 1, qualora il contribuente, nel periodo d’imposta di riferimento, abbia conservato in modalità elettronica almeno un documento rilevante ai fini tributari ovvero il codice 2, qualora il contribuente, nel periodo d’imposta di riferimento, non abbia conservato in modalità elettronica alcun documento rilevante ai fini tributari.

Unico 2015 ENC – Va compilato il prospetto “Conservazione dei documenti rilevanti ai fini tributari” (rigo RS83) necessario per comunicare di aver effettuato la conservazione in modalità elettronica dei documenti rilevanti ai fini tributari nel periodo d’imposta di riferimento. Nel rigo RS83 va indicato il codice 1, qualora il contribuente, nel periodo d’imposta di riferimento, abbia conservato in modalità elettronica almeno un documento rilevante ai fini tributari ovvero il codice 2, qualora il contribuente, nel periodo d’imposta di riferimento, non abbia conservato in modalità elettronica alcun documento rilevante ai fini tributari.

Unico 2015 PF – Va compilato il prospetto “Conservazione dei documenti rilevanti ai fini tributari” (rigo RS140), necessario per comunicare di aver effettuato la conservazione in modalità elettronica dei documenti rilevanti ai fini tributari nel periodo d’imposta di riferimento. Nel rigo RS140 va indicato il codice 1, qualora il contribuente nel periodo di riferimento, abbia conservato in modalità elettronica almeno un documento rilevante ai fini tributari ovvero il codice 2, qualora il contribuente nel periodo di riferimento, non abbia conservato in modalità elettronica alcun documento rilevante ai fini tributari.

Si ribadisce che, se il documento non ha le caratteristiche appena esposte e non viene conservato a norma di legge, non può essere considerato documento informatico rilevante ai fini tributari, bensì sarà assimilato ad un documento cartaceo, con la conseguenza di non poter assolvere l’imposta di bollo come riportato nel paragrafo qui di seguito.

Come assolvere l’imposta di bollo su fatture elettroniche e documenti informatici rilevanti ai fini tributari

Per i documenti informatici fiscalmente rilevanti (fatture, atti, documenti, registri) emessi o utilizzati durante l’anno l’imposta di bollo è assolta con il versamento diretto in un’unica soluzione, anche con eventuale compensazione di crediti, tramite Modello F24 in modalità esclusivamente telematica, entro 120 giorni dalla chiusura dell’esercizio (e cioè entro il 30 aprile dell’anno successivo, o 29 aprile per anni bisestili come il 2016).

Il versamento si effettua con il codice tributo 2501 approvato dalla Circolare 106/E del 2014. Sulle fatture elettroniche soggette ad imposta di bollo va riportata l’annotazione

“imposta di bollo assolta ai sensi del D.M. 17 giugno 2014”

Per i libri e sui registri (art. 16 della tariffa allegata D.P.R. 642 del 1972) informatici, l’imposta di bollo è dovuta ogni 2500 registrazioni o frazioni di esse.

Imposta di bollo su adempimenti agenzie di Viaggi:

Se la fattura elettronica emessa contiene l' indicazione di un importo per il quale è stato effettuato un servizio soggetto ad Iva ( Iva evidenziata) allora il documento è esentato dal bollo, perché l’imposta è già stata assolta con l’Iva ( anche se la fattura contiene importi soggetti ad iva ed importi non soggetti)

In questo caso è necessario indicare che "trattasi di documento emesso per corrispettivi di operazioni assoggettate ad Iva esonerato dall' Imposta di Bollo"(DPR 642/72 art. 13, Tariffa e art. 6, e succ.mod.). Se invece viene emessa fattura elettronica per servizi non soggetti o non imponibili Iva va applicata l'imposta di bollo se l' importo del documento supera € 77,47.

Vediamo alcuni casi concreti.

|

|

Fattispecie |

Soggetta a imposta di bollo di € 2,00 per importi oltre € 77,47 |

|

Imponibili |

Fattura emessa per commissioni con Iva 22% : |

No |

|

|

Fatture o Estratti conto riportanti in parte importi assoggettati Iva ed in parte non imponibili |

No |

|

|

Fattura emessa per Singolo Servizio con Iva 10% o 22% : |

No |

|

|

Fattura emessa per Singolo Servizio non imponibile Iva art. 7 o 9 : |

Sì |

| Operazioni in campo IVA D.P.R. 633/1972 |

Esenti |

Estratti conti per Biglietteria Aerea: Superiori a 77,47

Conferme di prenotazione o Estratti conto emessi da Tour Operator: In questo caso vale l' esonero applicando la dicitura di cui sopra nel caso di Viaggi Cee, deve essere applicato il bollo da Euro 2,00= sulla Fattura emessa ai sensi dell' art. 74.ter al Cliente (obbligatoria) per i Viaggi FUORI CEE e MISTI (se superano Euro 77,47=).

Fattura emessa per Singolo Servizio Guida Turistica o Visita Guidata esente Iva art. 10 : |

Si |

|

Non imponibili |

Fattura emessa per biglietteria aerea o vendita Hotel in Italia : |

No |

|

|

Fattura emessa per biglietteria aerea o vendita Hotel fuori Italia : |

Si |

|

Escluse |

Penalità rinuncia viaggi ai sensi dell'articolo 15: e spese in nome e per conto |

Si |

| Regime speciale 74 Ter

( Viaggi tutto compreso |

|

Fattura emessa per viaggi organizzati Intra U.E |

No |

|

|

Fattura emessa per viaggi organizzati Extra U.E |

Si |

|

|

Fattura emessa per viaggi misti organizzati parte U.E e parte Extra U.E |

Dipende |

Fatture emesse dall'estero

Dall’obbligo di fatturazione elettronica e di applicazione dell'imposta di bollo, rimangono escluse le fatture emesse e ricevute dall'Estero ( soggetti non residenti in Italia o stabiliti nel territorio dello Stato).

Per tutte le fatture ricevute dall'estero si dovrà successivamente compilare un documento chiamato esterometro, ( non anccora disponibile) attraverso il quale comunicherà all'agenzia delle entarte tutti i dati delle operazioni transfrontaliere, salvo quelle per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche.

Ad esempio se un'agenzia effettua un’operazione intracomunitaria nei confronti di un soggetto stabilito in Francia, la relativa fattura potrà essere emessa in formato cartaceo. Posto che contestualmente è stato abrogato lo spesometro, sarà necessario comunicare in altro modo all’Agenzia delle Entrate i dati presenti nella fattura emessa.

Nell'esterometro andranno inseriti i seguenti dati da comunicare entro l’ultimo giorno del mese successivo rispetto alla data del documento emesso.:

- i dati identificativi del cedente/prestatore;

- i dati identificativi del cessionario/committente;

- la data del documento comprovante l’operazione;

- la data di registrazione (per i soli documenti ricevuti e le relative note di variazione);

- il numero del documento;

- la base imponibile, l’aliquota IVA applicata e l’imposta ovvero, ove l’operazione non comporti l’annotazione dell’imposta nel documento, la tipologia dell’operazione.

Ad esempio se la fattura è stata emessa il 10 febbraio 2019, la comunicazione dei dati ivi contenuti deve essere effettuata entro il 31 marzo successivo. Per ciò che riguarda la comunicazione dei dati relativi alle fatture passive, l’adempimento deve essere effettuato entro l’ultimo giorno del mese successivo a quello della data di ricezione ovvero la data di registrazione dell’operazione ai fini della liquidazione dell’Iva”. Ad esempio se una fattura passiva ricevuta in data 15 gennaio 2019 viene registrata durante il mese di settembre, l’adempimento deve essere effettuato entro il 31 ottobre del medesimo anno.